Pourquoi est-il si important de comparer vos résultats réels à vos prévisions ?

Supposons que vous ayez rédigé votre plan d’affaires pour une raison précise : obtenir un prêt, trouver un partenaire, obtenir une ligne de crédit ou faire une présentation aux investisseurs. Votre plan vous a aidé à atteindre cet objectif, et maintenant vous dirigez votre entreprise. Félicitations ! À pleine vapeur.

Maintenant, vous n’avez plus besoin de ce vieux plan, n’est-ce pas ?

Faux. Un plan n’est pas seulement quelque chose que vous cochez sur votre liste de choses à faire et que vous oubliez. Votre plan d’entreprise doit être un document vivant que vous revoyez régulièrement. Une planification continue vous aide à maintenir votre entreprise sur la bonne voie, à comprendre la situation dans son ensemble et à la conduire vers le succès pour les années à venir.

L’examen de votre plan vous rappelle ce que vous vouliez voir se produire, et l’examen de vos résultats réels vous dit ce qui s’est réellement passé. Les différences entre ces chiffres donnent un aperçu essentiel de la santé de votre entreprise et des mesures que vous pouvez prendre dans les mois à venir pour maintenir les choses sur la bonne voie.

En comparant les chiffres prévus et les résultats réels, vous saurez si vos hypothèses sur l’avenir de votre entreprise sont conformes à la réalité ou non. D’ailleurs, il n’y a rien de mal à ne pas être sur la bonne voie avec vos hypothèses. L’essentiel est de le reconnaître rapidement et d’actualiser vos hypothèses. Ne vous inquiétez pas, c’est beaucoup plus simple à faire que vous ne le pensez.

Trois étapes simples

Chaque fois que vous comparez vos chiffres réels à vos prévisions, suivez le même processus en trois étapes :

- Identifier l’écart : D’abord, établissez les faits. Vos chiffres réels sont-ils supérieurs ou inférieurs à vos prévisions ? De combien ? Cet écart s’est-il produit en un seul mois, ou sur plusieurs mois ?

- Enquêtez : Examinez vos résultats réels pour la période précédente et l’année précédente. Vos chiffres actuels sont-ils très différents de ceux du passé ? Si c’est le cas, il se peut que votre entreprise doive procéder à des ajustements. Si vos chiffres réels passés et présents sont comparables, vos hypothèses de prévision peuvent nécessiter un ajustement.

- Posez-vous cette question : Examinez votre activité et essayez d’identifier les facteurs qui contribuent à l’écart. Quelles mesures pouvez-vous prendre pour tenter de combler cet écart ?

Exemple 1 : Une baisse des recettes

Vous trouverez ci-dessous un exemple de « Recettes » les chiffres des recettes pour un trimestre. La ligne bleue indique les recettes réelles, et la ligne orange les recettes prévues.

Disons que c’est votre affaire. Dans vos prévisions, vous aviez prévu un montant régulier de recettes chaque mois. Mais vous pouvez maintenant constater que les recettes réelles ont beaucoup changé au cours du trimestre, et sont même tombées bien en dessous des prévisions au cours du troisième mois.

Alors, que se passe-t-il ici ? S’agit-il d’une simple fluctuation saisonnière des ventes, et devez-vous ajuster vos futures prévisions pour la représenter ? Ou bien y a-t-il un problème immédiat de ventes qu’il faut résoudre ?

Comme cette entreprise fonctionne depuis plus d’un an, vous avez un peu plus d’informations à votre disposition : les deux lignes grises en pointillés. L’une montre à quoi ressemblaient les recettes du trimestre précédent, et l’autre les recettes de ce même trimestre de l’année dernière. Vous avez donc maintenant suffisamment d’informations pour voir que la récente baisse des recettes n’est pas une fluctuation saisonnière. Le même déclin ne s’est pas produit l’année dernière à la même époque. Il est clair qu’il y a un problème de ventes qui nécessite une action.

Fort de ces informations, vous pouvez commencer à approfondir vos activités commerciales : faut-il davantage de marketing ? Un concurrent a-t-il apporté un changement majeur qui affecte vos ventes ? Avez-vous modifié vos prix récemment ? Si votre équipe de vente est performante ?

Comme vous pouvez le constater, le tableau de bord a permis de faire abstraction de ces hypothèses. La comparaison des chiffres réels avec vos prévisions et les données antérieures vous a indiqué exactement où vous devez commencer à chercher des solutions.

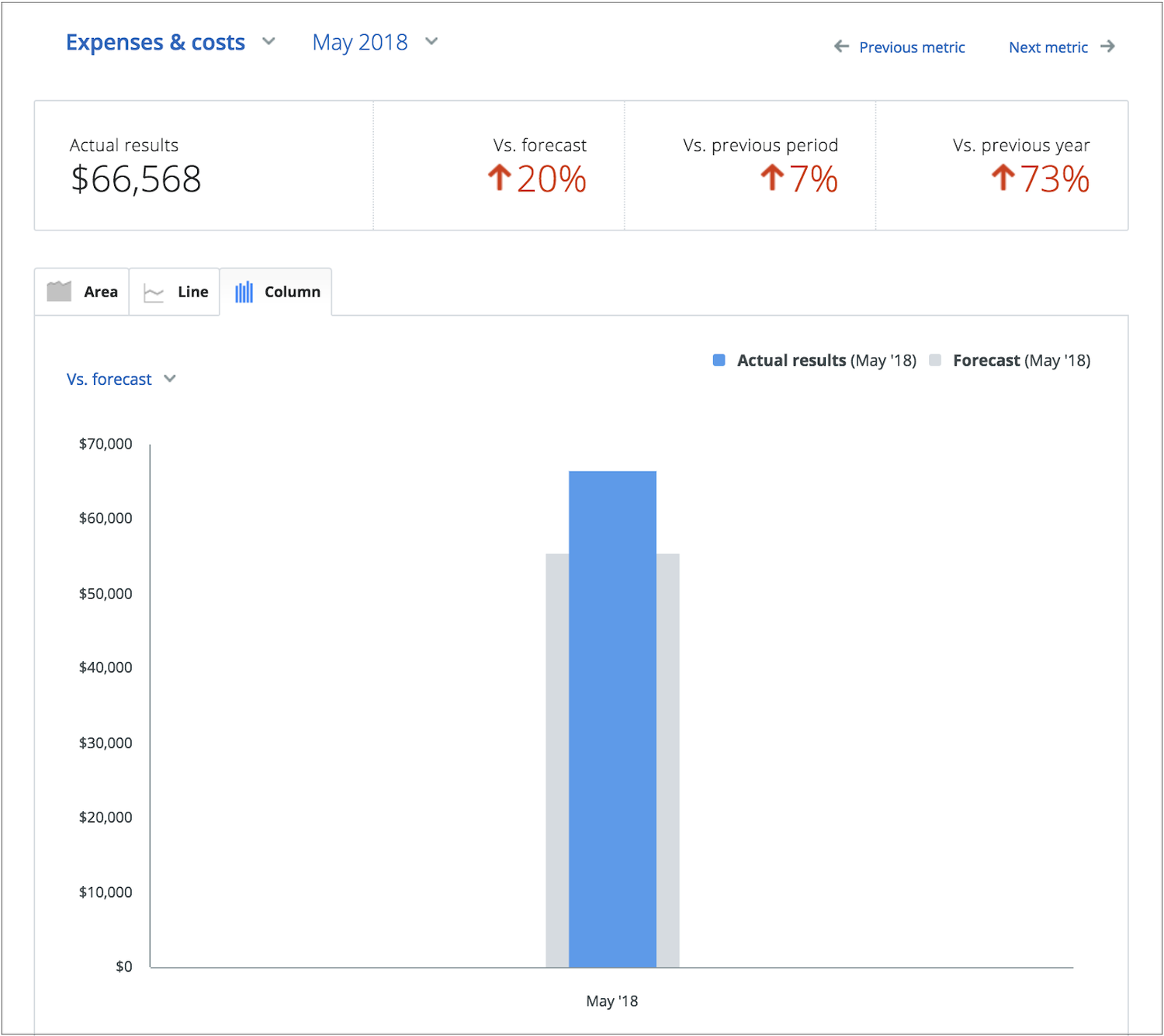

Exemple 2 : Pourquoi les coûts et les dépenses ont-ils augmenté ?

Voici un autre exemple, qui montre cette fois une comparaison sur un seul mois. Encore une fois, disons que c’est votre affaire. Vous pouvez voir ici que vos dépenses et vos coûts pour ce mois particulier sont de 20 % supérieurs aux prévisions, et également en hausse par rapport au mois dernier, et à ce même mois de l’année dernière :

Bien que ce point de données unique semble être une source d’inquiétude, il y a toujours une plus grande information disponible dans vos données. Examinons vos recettes et vos dépenses côte à côte :

Ainsi, vos coûts et vos dépenses ont été supérieurs de 20 % aux prévisions, mais vos recettes ont été supérieures de 48 % aux prévisions. C’est une bonne nouvelle : vos recettes ont augmenté plus que vos coûts ! Pourquoi ?

Imaginons que vous creusiez ce qui s’est passé dans l’entreprise au cours de ce mois et que vous découvriez que la campagne de marketing en ligne par paiement au clic mise en place par votre directeur marketing a vraiment porté ses fruits. Elle a dépensé plus que prévu, mais le rendement en valait la peine. Vous avez donc maintenant quelques options à envisager.

Peut-être pouvez-vous discuter avec votre responsable marketing de la manière dont elle pourrait peaufiner un peu la campagne pour maintenir la croissance des ventes avec un peu moins de dépenses. Ou peut-être déciderez-vous de maintenir la campagne telle quelle, et d’ajuster vos prévisions de recettes et de dépenses un peu plus élevées dans les mois à venir.

Pourquoi ajusteriez-vous vos prévisions ?

Votre prévision n’est jamais figée. Elles doivent évoluer et changer en fonction de l’évolution de votre entreprise. Mais cela ne signifie pas simplement que vous devez modifier vos prévisions pour les faire correspondre à vos résultats réels. Lorsque vous comparez vos résultats réels aux prévisions, vous pouvez savoir si vos objectifs étaient réalistes au départ.

Et grâce à ces nouvelles informations, vous pouvez formuler de meilleurs objectifs. Quelle croissance pouvez-vous espérer, compte tenu de la capacité actuelle de votre entreprise ? Combien de dépenses votre entreprise peut-elle supporter tout en maintenant un flux de trésorerie positif ? Quels sont vos produits qui génèrent le plus de revenus ? Les réponses à ces questions vous permettent d’ajuster vos prévisions dans le temps pour refléter vos objectifs plus éclairés.